纳斯达克首席经济学家:2022年的挑战与机遇

回顾2021年,新冠疫情对经济以及交易造成了巨大刺激,而2022年将面临更多不确定性。同时,这也意味着股市和债券市场将产生对交易者和流动性有益的波动。

2021是被刺激措施驱动的一年

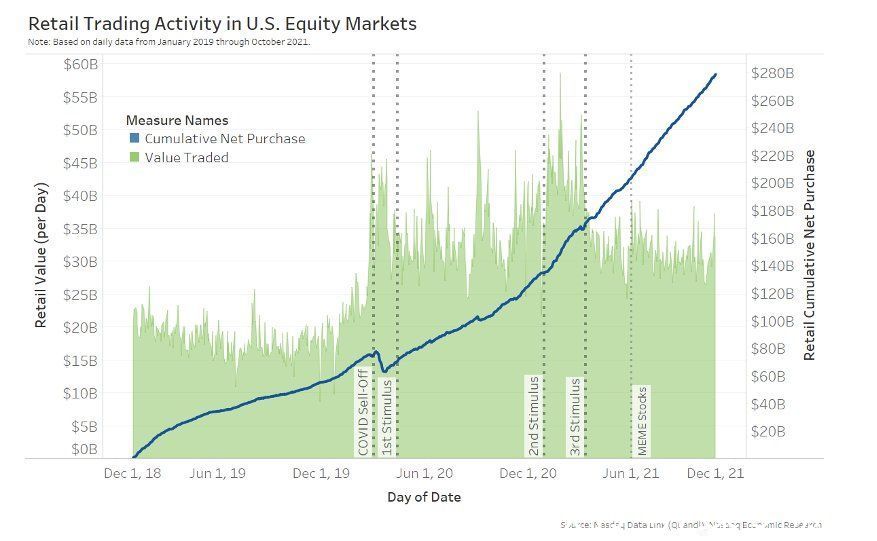

首先,看看股市的相关刺激措施。数据显示,部分刺激措施推动了新一代股票投资者的涌入,预估的散户交易量几乎翻了一番,并在过去一年贡献了超过 1400 亿美元的股票和 ETF 净买入。上述因素均有助于支撑市场反弹。

图表1:随着新冠疫情爆发,散户交易量增加,2021年的净购买额超1400亿美元

散户交易也助力了股票市场交易量的提升,日均散户交易活动超过300亿美元。

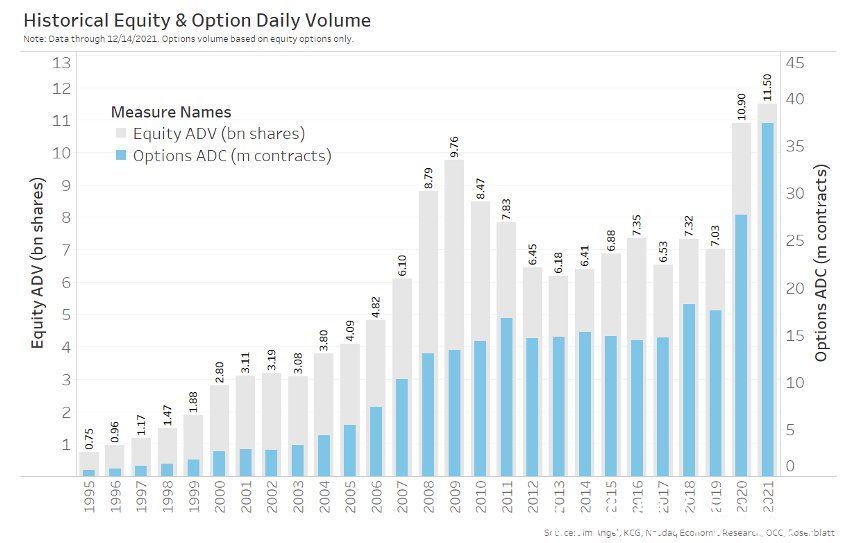

图表2:市场范围内的股票和期权活动创下新高

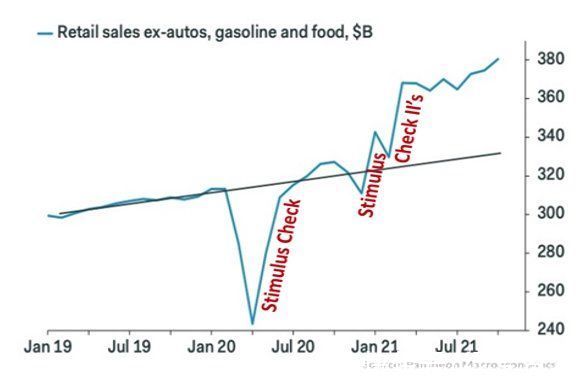

第二个重要因素是针对消费的刺激。每项刺激措施的影响几乎与消费增长完全吻合,如下方图表3所示。

图表3:2021年是被刺激措施驱动的一年

上述数据表明,迅速增长的商品需求有利于推动制造业实现“V字形”复苏,也让需求的高涨达到了新的高度。过高的需求也导致当地许多产品的供应链短缺,使供应链陷入瓶颈。

高成本被高销售额抵消

上文所述的影响都导致了成本的提升,或将对企业盈利和股票估值造成不利影响。然而结果显示,收益一直保持强劲的趋势。强劲的收益与低利率的结合支撑市场持续处于高位。这也表明公司具备涨价的条件,而消费者将面临更大范围的通货膨胀。

图表4:通货膨胀已成为更大的全球性问题

市场波动仍将持续

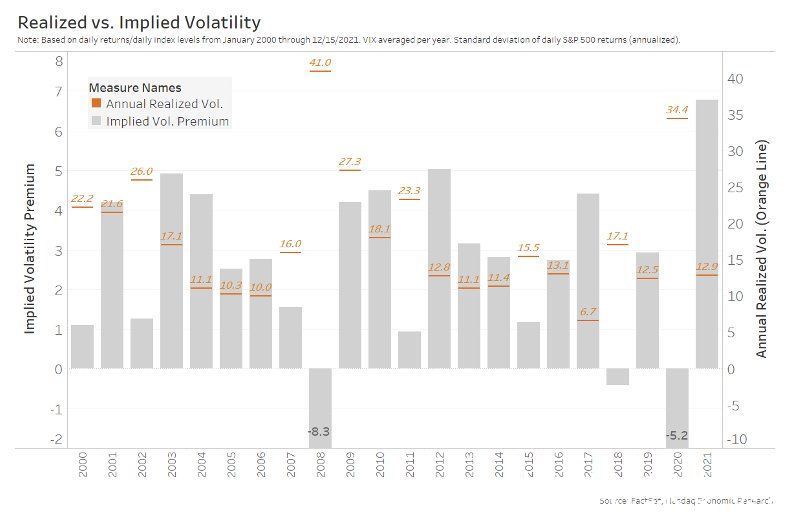

实际股票收益的波动率较小,为每年12.9%。隐含波动率通常高于实际波动率,见下方图表5灰色柱部分。和期权定价公式模型预期相比,今年或将面临更大的市场冲击。同时,2022年期权市场的市场担忧程度超出预期。

图表5:尽管实际波动率为二十年内最低,但期权市场一直或将维持高波动性

小结

步入2022之际,股市看上去已得到充分的估值,利率或将上升,新冠病毒变体也有可能继续在全球蔓延,并对经济和供应链产生一定影响。

而另一方面,欧洲和美国的经济存在需求过剩和通货膨胀等问题。相关机构加息过快的情况下,可能会导致早期衰退;如果加息过慢,通货膨胀的形势有可能更为严峻。

对投资者而言,央行的决策将成为他们的重要参考,不管是经济衰退还是更高的利率,都将对估值产生不利影响。

期权市场或将迎来良好景象。即使在散户交易开始衰退的情况下,债券和股票市场的波动都会导致更优的流动性,从而对交易者有利。

上一篇:广发证券首席经济学家郭磊:基建投资需求空间

下一篇:没有了